Todos soñamos en algún momento dejar de rentar y decir “¡por fin tengo mi propio hogar!”. Afortunadamente, hoy en día existen muchas opciones para que puedas comprar tu primera vivienda.

Si quieres invertir en una casa, pero no cotizas para el Infonavit o Fovissste, puedes solicitar un crédito hipotecario bancario. Si aún no tienes claro qué es o cómo funciona, te invitamos a seguir leyendo para conocer los beneficios que obtendrás al solicitarlo. ¿Estás listo?

¿Qué es un crédito hipotecario bancario?

Es un crédito otorgado por un banco, en el cual te comprometes a pagar de acuerdo a las condiciones establecidas en el contrato como plazos, tasa de interés, CAT y más.

Una de las mayores ventajas del crédito hipotecario bancario, es que tienes la opción de realizar pagos por un monto mayor, aunque la tasa de interés sea fija, es decir, la mensualidad incrementa permitiéndote pagar el crédito más rápido.

Por otro lado, hay una diferencia notable entre los montos que ofrecen las organismos gubernamentales como el Infonavit, a los créditos bancarios, pues el monto otorgado dependerá de tu sueldo, antigüedad y otros puntos a evaluar, mientras el banco te permite mayor flexibilidad.

Lo explicamos en la siguiente tabla:

Leer más:

Por estas razones el banco puede negarte un crédito hipotecario

¿Cómo solicitar un crédito hipotecario bancario?

Recomendamos que explores varias alternativas, ya que elegir un crédito que no se ajuste a tus necesidades podría transformarse en un problema financiero a largo plazo.

Consulta con un ejecutivo para que te asesore sobre los requisitos necesarios y te explique detalladamente en qué consisten sus créditos hipotecarios, así como cuál se adapta mejor a tu capacidad de pago.

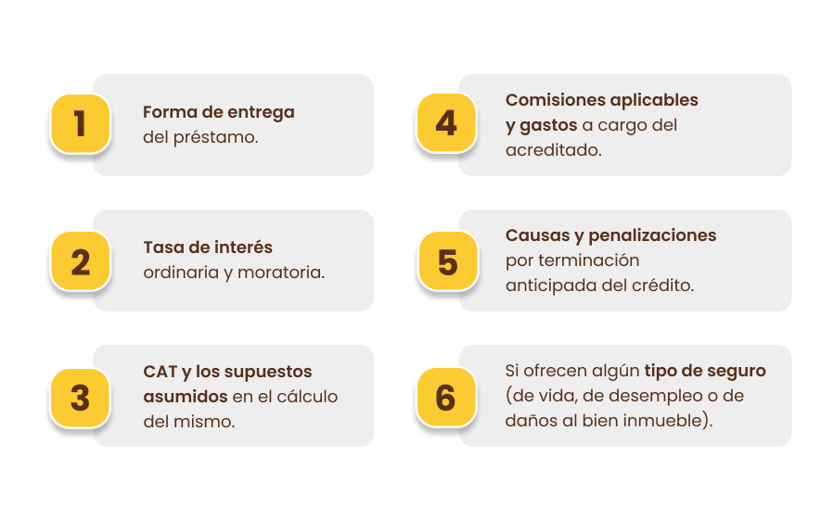

Algunos datos que debes pedir cuando te informes sobre un crédito hipotecario bancario son:

Requisitos:

Los requisitos para solicitar un crédito hipotecario bancario varían dependiendo de la institución financiera. Sin embargo, hay 4 requisitos indispensables que tendrás que cumplir:

Una vez que hayas decidido qué opción te conviene, recaba los documentos requeridos y espera la propuesta crediticia por parte de la institución financiera.

Para que el banco respete las condiciones propuestas del crédito hipotecario, deberás comprobar los siguientes documentos oficiales:

- Tu identidad

- La veracidad y autenticidad de los datos que proporcionaste

- Tu capacidad crediticia.

- La realización de un avalúo practicado por un valuador autorizado y el cumplimiento de las demás formalidades que requiera la ley.

El tiempo de validez que tiene la propuesta es de 5 a 15 días hábiles, a partir del día en que la recibes. Este será el plazo dentro del cual la entidad financiera respetará los términos y condiciones propuestos. Debes tomar en cuenta que cada banco tiene plazos distintos y estos pueden variar.

Antes de firmar el contrato, revisa los términos y condiciones del crédito y, a la firma de éste, verifica que coincidan con lo establecido en la propuesta de crédito que te enviaron antes donde te especificaron el plan de pagos, así como el precio en pesos y centavos de lo que costará adquirir tu casa al contratar el crédito hipotecario.

Continuar leyendo:

Créditos hipotecarios Infonavit con HSBC y BBVA, ¿Cuál conviene más?

En resumen, al momento de elegir un crédito hipotecario bancario, es fundamental analizar detenidamente todas las opciones disponibles y compararlas a detalle. No te apresures en tomar una decisión, ya que se trata de un compromiso financiero a largo plazo el cual impactará significativamente en tus finanzas personales.

Es importante considerar aspectos como:

- La tasa de interés

- Los plazos de pago

- Los seguros incluidos

- Las comisiones aplicables

- Cualquier otro detalle relevante que pueda influir en tu capacidad de pago.

Lo más relevante es contratar el producto bancario que no afecte tus finanzas y que te permita adquirir el hogar que tanto anhelas.

Si quieres dar el siguiente paso para encontrar tu hogar ideal, conoce a Luz IA, tu asistente virtual que te ayudará a resolver tus dudas y descubrir la vivienda que mejor se adapta a ti.