Ingresa a tu cuenta de Infonavit y utiliza el simulador para conocer:

Esto te ayudará a tomar una decisión más clara y realista.

Además, el ahorro acumulado en tu Subcuenta de Vivienda también influye en el monto de crédito disponible.

%2013.29.27.png?width=686&height=254&name=Captura%20de%20Pantalla%202025-04-29%20a%20la(s)%2013.29.27.png)

Antes de solicitar cualquier financiamiento, hay que hacer un ejercicio de reflexión acerca de tus ingresos y tus gastos, para tomar una decisión que no afecte demasiado la estabilidad económica de tu familia. Una vez que estén listos para solicitar un crédito tendrán que tomar el taller en línea “Saber para decidir” que el Infonavit da de manera gratuita. En este taller conocerás consejos y pautas para la compra de una casa nueva o usada y que te ayudarán a decidir de manera informada.

También tendrás que proporcionar dos referencias de personas que conozcas, con quienes se comunicará un asesor del Infonavit para comprobar que están relacionados contigo. Hay que comprometerse al programa Hipoteca Verde, que establece que instalarás en tu nueva casa accesorios ahorradores de agua, luz y gas, con un crédito adicional proporcionado por el Instituto. Estos son requisitos esenciales para que el Infonavit pueda ir filtrando solicitudes aprobadas y negadas.

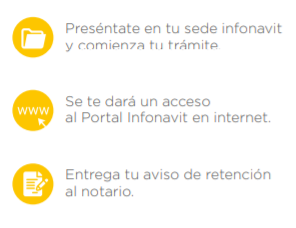

Con todos estos documentos deberás presentarte en tu sede Infonavit más cercana para comenzar el trámite de tu crédito hipotecario. Se te dará un acceso al Portal Infonavit en internet, donde podrás consultar todos los días y a cualquier hora el estado de tu crédito. El aviso de retención de descuentos deberás entregarlo al notario el día de la escritura.

LISTO

Lo único que te queda es disfrutar tu nueva casa

junto con tu familia. Cualquier duda que tengas por

favor ponte en contacto con nosotros, tramitamos

tu crédito hipotecario para que puedas dar el paso y

comiences a forjar tu patrimonio.

Solicita una precalificación hipotecaria gratuita y descubre tu capacidad de pago y crédito para comprar tu casa. Te ofrecemos un completo análisis de tu crédito hipotecario, el cual consiste en analizar tu perfil tomando en cuenta tu acceso a créditos hipotecarios y presupuesto.

Solicita tu precalificación gratis dando clic en el botón de aquí abajo.