Cuando queremos comprar una casa, es buena idea estudiar las opciones que tenemos para hacer el mejor manejo financiero y una buena compra. Para ello, existen algunas Instituciones que brindan las facilidades para lograrlo: Infonavit, Fovissste y bancos principalmente.

A pesar de que las dos primeras opciones son a las que más se recurren, la realidad es que ya no representan tan buenos beneficios como pareciera ser. Una tercera opción que podría resultarte interesante es la de los créditos hipotecarios bancarios.

También conocido como hipoteca, es un monto de dinero que te brinda una institución financiera, con un costo (intereses) y a un plazo específico. Los pagos de este monto se realizan mensualmente durante el plazo establecido en un contrato y principalmente tiene el objetivo de ayudar a financiar la adquisición de una casa nueva o usada, aunque también puede ser destinado a la construcción, remodelación o adquisición de un terreno.

Este crédito se puede terminar de pagar a diferentes plazos de tiempo, normalmente entre 5 y 20 años y lo que se usa como garantía de pago es la casa que estás comprando. De aquí la importancia de adquirir uno que realmente se ajuste a tu perfil como comprador.

A diferencia de un préstamo bancario, este crédito se puede renovar o ampliar y debe pagarse dentro del plazo de tiempo que se firma en el contrato, en cambio en el préstamo, el banco te da todo el dinero solicitado en una sola exhibición y debe de irse pagando de acuerdo al término fijo de meses que se acordó en el contrato.

Para saber cuánto dinero te puede prestar el banco, se toma en cuenta principalmente el precio de la casa que deseas comprar, la cantidad neta de tu ingreso, tu edad, antigüedad laboral e historial crediticio. Con estos y otros datos el banco calcula el crédito que te puede dar, de acuerdo a lo que considera que puedes pagar cada mes durante cierto número de años; de aquí la importancia de que previamente se te realice una evaluación de tu situación financiera.

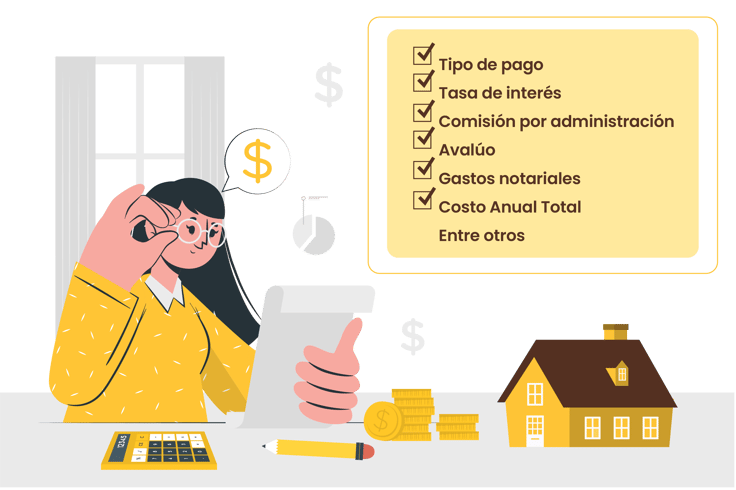

Para determinar el pago mensual de tu crédito básicamente se toma en cuenta el valor de la vivienda, el porcentaje o la cantidad de enganche que destinarás y el plazo en el que planeas liquidarlo. De igual forma, este pago también dependerá de otros aspectos, tales como:

Estas cantidades van a depender y cambiar de acuerdo al banco que decidas contratar, por eso es muy importante que te asesores con tu profesional hipotecario y cotices en diferentes instituciones bancarias para saber cuál te convendría más.

Otro pago que puede llegar a presentarse es el de penalización, que se refiere a un pago resultado de no pagar dentro de la fecha acordada. De igual manera, existen otras consecuencias en caso de que se deje de pagar por completo, si la cuota mensual deja de ser pagada de manera continua, el banco tendrá derecho a quedarse con tu casa, ya que es la garantía de pago que das a cambio del préstamo.

No te preocupes, antes de llegar a estas consecuencias hay muchas opciones que se pueden hacer para pedir una prórroga o renegociar el crédito. En caso de verte en la situación de no poderlo pagar más, es importante hablar con el banco y llegar a un acuerdo para evitar problemas.

Si bien los créditos hipotecarios tradicionales ofrecen la ventaja de pagar una hipoteca hasta por 30 años, la realidad es que sus tasas de interés no son tan competitivas, los montos que otorga son bajos y los créditos en veces de salarios mínimos se actualizan con lo que resulte menor entre el crecimiento del salario mínimo y el incremento de la UMA, la cual es una referencia económica basada en la inflación.

Para cubrir la necesidad de unas finanzas sanas y accesibilidad a buenos créditos, entre las ventajas de las hipotecas bancarias comparadas con las anteriores podemos mencionar:

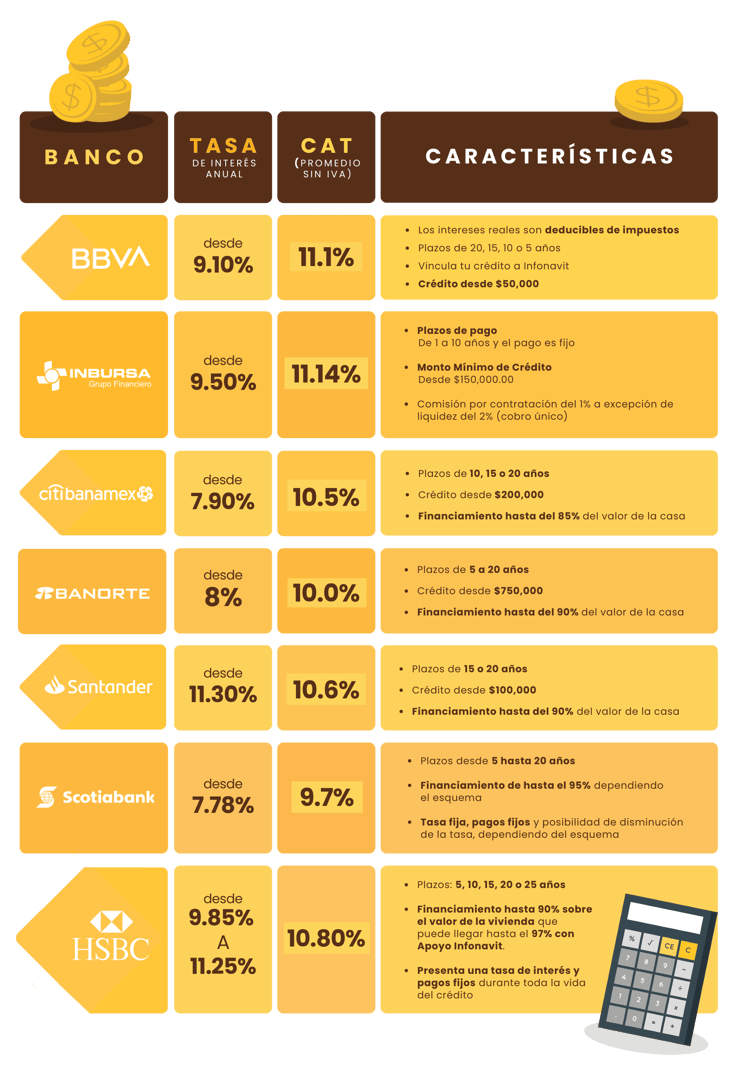

Para que puedas darte una idea más clara de lo que te ofrecen diferentes bancos, te compartimos algunas comparaciones de tasas de interés de los créditos hipotecarios que ofrecen (es importante que siempre te asegures de la información con el banco, ya que con el tiempo, ésta puede variar).

Esta información varía con el tiempo, te recomendamos siempre revisar con la institución de tu preferencia estos datos actualizados.

¿Te gusta lo que estás leyendo? ¡Accede a más contenidos interesantes! 👇🏻

Comprar una casa es más fácil cuando tienes un panorama claro de tus finanzas y de lo que quieres obtener, para ayudarte en el proceso existen diferentes opciones, tal es el caso del crédito hipotecario bancario, una excelente alternativa para obtener el financiamiento que necesitas para pagar por ese nuevo hogar.

Evalúa muy bien sus beneficios y asegúrate de contratar aquél que se ajuste a tus necesidades; recuerda que será el instrumento que deberá facilitarte la obtención de tu futura vivienda y debe representar una oportunidad para tomar la mejor decisión. Analízalo, tú y tu familia podrían estrenar hogar más pronto de lo que imaginas.

¿Te gustaría obtener información más completa sobre el tema?

Descarga gratis nuestra guía:

Crédito hipotecario bancario: ¿Qué es y cómo funciona?