Si estás en el camino de comprar tu primera casa o invertir en el mercado inmobiliario, seguramente tienes presente todo lo relacionado a tu puntaje. Este puede convertirse en un factor determinante que puede tanto abrir puertas a grandes oportunidades o convertir el camino a ellas en algo más complicado.

Ya sea que estés buscando comprar tu primera casa, invertir en propiedades o simplemente comprender cómo tus hábitos financieros afectan tus posibilidades en el mercado inmobiliario, conocer sobre el puntaje de crédito inmobiliario es esencial. En este blog te explicamos más al respecto, además de algunas recomendaciones para mejorarlo.

¿Qué es el puntaje de crédito inmobiliario?

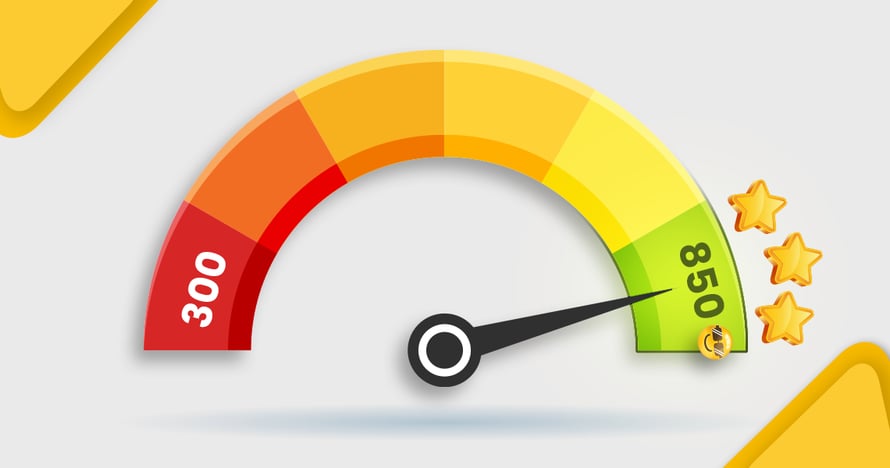

Seguramente ya lo sabes, pero vamos a repasar rápidamente. El puntaje de crédito inmobiliario, también conocido como puntaje de crédito hipotecario, es una evaluación numérica que indica la solidez de tu historial crediticio en relación con la adquisición de propiedades.

Te puede interesar:

Errores al elegir un crédito hipotecario y cómo evitarlos

Este puntaje, que generalmente varía entre 300 y 850 puntos, es utilizado por prestamistas para evaluar el riesgo que representa otorgar un préstamo hipotecario.

Factores que Influyen en el puntaje de crédito inmobiliario

- Historial de pagos: el cumplimiento puntual de tus obligaciones financieras, como pagos de tarjetas de crédito y préstamos anteriores, tiene un impacto significativo en tu puntaje.

- Saldo de deudas: la proporción entre el saldo de tus deudas y tus límites de crédito puede influir en tu puntaje. Mantener bajos saldos de deuda en relación con tus límites puede ser beneficioso.

- Historial crediticio: la duración de tu historial crediticio también juega un papel importante. Un historial crediticio más largo puede ser visto como más estable.

- Tipos de crédito utilizados: la variedad de tus fuentes de crédito, como tarjetas de crédito, préstamos personales o automotrices, puede afectar positivamente tu puntaje.

- Solicitudes de crédito recientes: realizar múltiples solicitudes de crédito en un corto período puede afectar negativamente tu puntaje, ya que podría interpretarse como una señal de riesgo financiero.

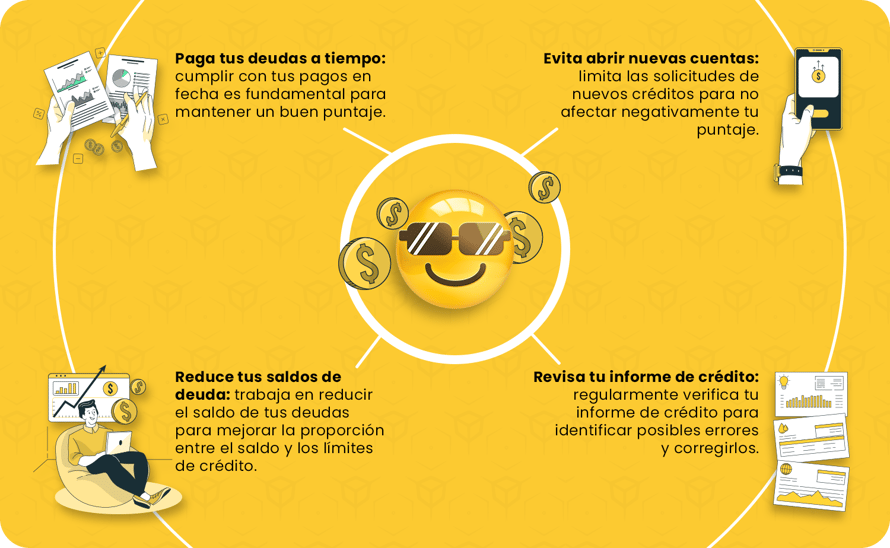

¿Cómo mejorar tu puntaje de crédito inmobiliario?

Tener un puntaje de crédito inmobiliario que alcance la cantidad antes mencionada es esencial para comprar tu primera casa o invertir en el mercado inmobiliario, por lo que si eres una persona física toma en cuenta las siguientes recomendaciones, sencillas de seguir.

Te puede interesar:

Antes de comprar, verifica cuánto vale una casa: así puedes hacerlo

Recuerda que, en el mundo inmobiliario, tu puntaje de crédito es tu carta de presentación. Entender cómo se calcula, qué factores lo afectan y cómo mejorarlo puede marcar la diferencia entre el éxito y las dificultades. Mantén tu puntaje en forma, y estarás en camino de abrir las puertas a las oportunidades inmobiliarias que siempre has deseado.

Si quieres conocer más sobre el tema y cuentas con crédito Infonavit, conoce los detalles de su sistema de puntaje a fondo con nuestra guía Puntaje Infonavit: Lo que debes de saber sobre el nuevo sistema de puntos. Es totalmente gratis y encontrarás toda la información necesaria.